CX Análisis | ARGENTINA 2026

Redoo

Informe de Proyecciones macroeconómicas para el mercado

Resumen Ejecutivo

Contexto

En diciembre de 2023, Argentina inició un programa de estabilización con el objetivo de reducir de forma sostenida la inflación y sentar las bases para un crecimiento económico duradero. La experiencia internacional muestra que este tipo de programas tiene una tasa de éxito limitada: apenas un 25 % logra consolidarse en el tiempo. Entre los elementos comunes de los casos exitosos —como Brasil (1994), Chile (1989), Colombia (1998), Israel (1991), México (1994) y Perú (1993)— se destacan el sostenimiento del equilibrio fiscal, un tipo de cambio nominal estable que se aprecia en términos reales, y el acceso a financiamiento externo para compensar el deterioro de la cuenta corriente. En estos programas, la desinflación estuvo acompañada por un fuerte repunte del producto, del comercio exterior y del crédito al sector privado. La clave para su sostenibilidad fue el anclaje de expectativas a través de una política macroeconómica coherente y la capacidad política para sostener el rumbo. En el caso argentino, actualmente se están comenzando a solapar dos procesos: la fase final del plan de estabilización y el inicio del despliegue pleno del programa económico. El gobierno heredó una economía fuertemente distorsionada y avanzó en la normalización de variables clave, con equilibrio fiscal y la salida del CEPO cambiario. Aun así, persisten desafíos: si bien el plan tuvo avances significativos, el acceso a financiamiento externo sigue siendo limitado. Reducir el riesgo país y recuperar la categoría de mercado emergente resultan condiciones necesarias para ampliar el acceso al crédito internacional y sostener el crecimiento proyectado. En este sentido, el verdadero despliegue del programa económico aún no ha comenzado en toda su magnitud. Hasta ahora, las medidas se han concentrado en el plan de estabilización; el punto de inflexión podría darse tras las elecciones legislativas de medio: si el oficialismo logra un resultado favorable, el margen político para avanzar en reformas estructurales —laboral, tributaria, previsional y de modernización del Estado, incluyendo privatizaciones— se ampliará significativamente. Será entonces cuando el programa económico pueda desplegarse con toda su agenda de transformación, definiendo en gran medida el rumbo de la economía argentina para el resto del mandato.

PBI

- Tras dos años de caída consecutiva (-1,9% en 2023 y -1,3% en 2024), la economía argentina retomó una senda de crecimiento en la segunda mitad de 2024, aunque con señales de desaceleración en los últimos meses.

- Para 2026, las proyecciones de crecimiento oscilan entre 3,4% (Reuters, FocusEconomics) y 4,5% (FMI), en línea con una consolidación moderada del rebote reciente.

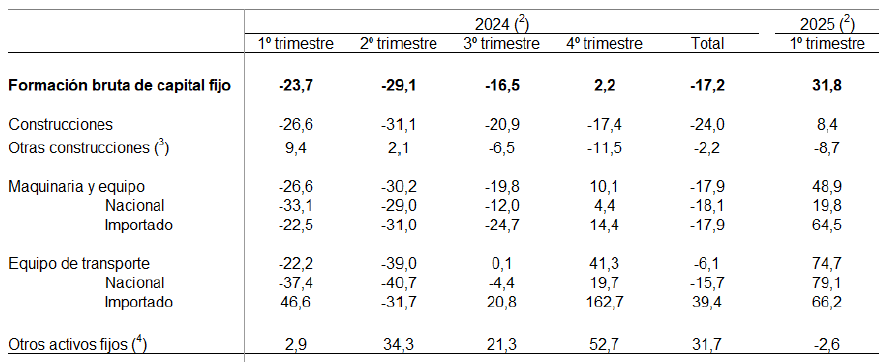

Formación Bruta de Capital Fijo (Inversión productiva)

- La FBCF cayó 17,2% en 2024 y representó solo el 15,9% del PBI, el valor más bajo desde la pandemia.

- El equipo de transporte mostró mayor resiliencia, traccionado por sectores clave y repuntó con fuerza en el primer trimestre de 2025 (+74,7%).

- Para 2025 y 2026 se espera una recuperación sostenida de la inversión, con tasas de crecimiento entre 16% y 18% en 2025 y entre 6% y 10% en 2026, según el escenario.

- La inversión crecería por encima del PBI, aumentando su peso relativo y marcando el inicio de un nuevo ciclo inversor.

Inflación

- Se proyecta una inflación mensual de entre 1,5% y 2% para el cierre de 2025, con perspectivas de continuidad en 2026.

- Para 2026, el REM prevé un 16% anual; Focus Economics y Reuters estiman entre 23% y 24%; el FMI ubica su rango entre 18% y 23%, en todos los casos bajo el supuesto de continuidad del actual esquema macroeconómico.

Tipo de cambio

- Desde la implementación de las bandas, el dólar se mantuvo estable alrededor de los $1.200, pero a partir de julio, por cuestiones estacionales, se acercó a la banda superior y se estabilizó en ese nivel.

- Se espera que continúe estable hasta las elecciones, seguido de una apreciación si se confirman los resultados esperados (victoria del oficialismo).

- Las proyecciones para diciembre de 2026 rondan los $1.550, con un techo potencial de $1.750 si se mantiene la dinámica de las bandas.

- El tipo de cambio oficial podría apreciarse en términos reales durante 2026 si no se ajusta el ritmo de devaluación, generando desafíos de competitividad.

Reservas

- Luego de tocar un mínimo histórico en 2023 (-US$ 11.400 millones), en 2024 el BCRA compró casi US$ 19.000 millones, pero las reservas siguieron en rojo gran parte del año.

- El acuerdo con el FMI establece metas exigentes para lo que resta del gobierno.

- Para 2026 se espera una leve recuperación, pero podrían seguir negativas si no mejora el flujo de dólares.

- Riesgo clave: vencimientos por US$ 28.000 millones el próximo año.

Tasa de interés

- La tasa de política monetaria pasó de 133% en diciembre de 2023 al 30% a principios de 2025, en línea con la baja de la inflación y la liberalización del esquema monetario.

- En los últimos meses hubo mucha volatilidad en las tasas implícitas del mercado por falta de anclas firmes, con valores muy altos en el corto plazo.

- El consenso proyecta una TNA entre 16% y 20% para diciembre de 2026, con continuidad de tasas reales levemente positivas.

Crédito

- Luego de una fuerte contracción real en 2023 y parte de 2024, el crédito al sector privado comenzó en 2025 una recuperación incipiente, liderada por préstamos personales y comerciales.

- La mejora está vinculada a la estabilización macroeconómica y la recuperación del ingreso real.

- Aún persisten rezagos en el financiamiento hipotecario y prendario.

- Se espera que el crédito crezca por encima de la inflación en 2026 si se mantiene el actual esquema económico.

Consumo retail

- Tras tocar un piso entre enero y mayo de 2024, el comercio minorista inició una recuperación gradual, impulsada por la estabilidad de precios y la lenta mejora del crédito, aunque sin recuperar los niveles previos a la caída de 2023.

- Supermercados muestran un repunte más firme que los centros de compras, donde el gasto sigue limitado por la prudencia de los hogares y la desigualdad en el ingreso.

- Para 2026, se espera una recuperación moderada, sostenida por mejoras parciales del salario real, pero condicionada a aumentos de productividad para consolidar el poder adquisitivo.

Principales factores:

- Contemplamos 19 variables macroeconómicas descriptas en el informe y anexos.

- Desarrollamos un modelo de inteligencia artificial tomando la historia de los últimos 8 años del resultado de las variables indicadas.

- La referencia del 2025 nos entrega una diferencia de solo 1% entre el modelo de IA vs Real acumulado al cierre de JULIO 2025.

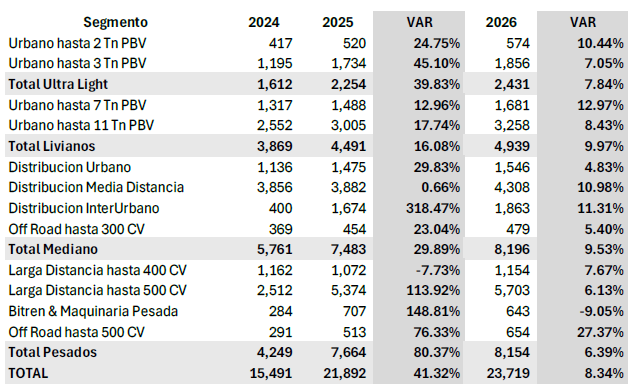

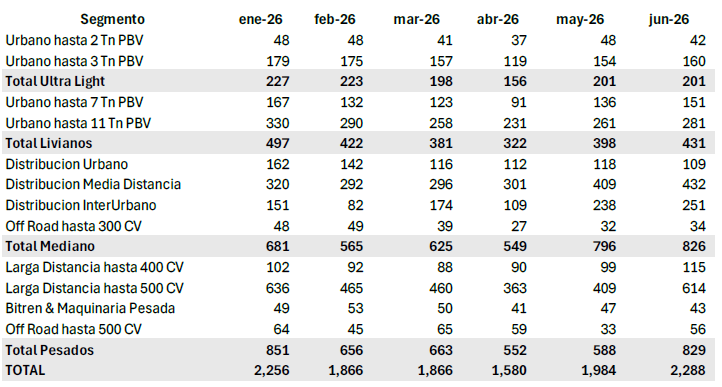

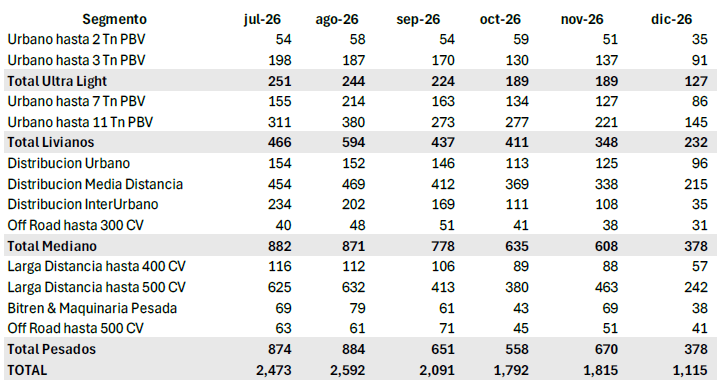

Detalle evolución según segmentos - Vehículos comerciales

Escenario Macroeconómicos

Escenario base: Victoria electoral oficialista y continuidad del plan de estabilización

Este escenario asume la consolidación del programa económico vigente tras una victoria electoral del oficialismo. Se proyecta una progresiva reducción del riesgo país, mejora en el acceso al financiamiento externo y una mayor previsibilidad macro. El tipo de cambio se mantendría en el esquema de bandas, con deslizamientos moderados dentro del corredor cambiario, sin tensiones significativas. La tasa de interés continuaría su sendero descendente en términos nominales, aunque en niveles reales aún positivos. El escenario habilita una recuperación del crédito al sector privado y una expansión moderada del consumo. La inversión se reactivaría con fuerza, impulsada por el retorno de flujos de capital, la recomposición de la confianza empresarial y proyectos vinculados al agro, la energía y la infraestructura. La inflación seguiría descendiendo, con chances de perforar el 1% mensual en el 2026. En este marco, el PBI podría crecer entre 3,5% y 4,5%, acompañado por un fortalecimiento gradual de las reservas netas, en línea con el acuerdo con el FMI.

Escenario alternativo: Derrota electoral oficialista, pero continuidad del esquema

En este escenario, el oficialismo pierde las elecciones legislativas de medio término (o gana por menos de lo esperado por los mercados), lo que implica un debilitamiento político significativo. Se mantiene el esquema económico vigente —incluyendo el sistema de bandas cambiarias y el enfoque fiscal-monetario actual— por lo que el gobierno sigue velando por el orden macro. Sin embargo, el resultado electoral genera ruido en el mercado, sube la percepción de riesgo y se enfría el optimismo de los inversores. La derrota impacta en la capacidad del gobierno para aprobar reformas clave y genera tensiones con el Congreso. Esto frenaría parcialmente la entrada de capitales y alimentaría dudas sobre la sustentabilidad del programa económico. El tipo de cambio se movería más cerca del techo de la banda y la inflación descendería más lentamente. El BCRA, en respuesta, mantiene tasas reales elevadas para evitar una dolarización anticipada y contener la salida de fondos. El crédito y la inversión privada moderarían su ritmo de recuperación, a la espera de mayor claridad política. La economía crecería a un ritmo menor, más cerca del 3%, y la industria automotriz mantendría un crecimiento acotado, con más variabilidad según segmento y región.

Escenario pesimista: Crisis de confianza y ruptura del esquema de bandas

Este escenario contempla un shock negativo que detona una crisis de confianza: corrida cambiaria, ruptura del esquema de bandas, pérdida de reservas, y necesidad de medidas de emergencia. Las tasas saltan fuertemente, se reinstalan controles de cambio, y la economía vuelve a entrar en recesión. En este escenario, la inflación se aceleraría, se revertirán las proyecciones de crecimiento, y el crédito real se volvería a contraer. La inversión se paralizaría y el consumo caería por la pérdida del poder adquisitivo. El país podría quedar nuevamente excluido del mercado voluntario de deuda. La industria automotriz enfrentaría un escenario similar al de 2018−2019: caída de ventas, ajuste de producción y acumulación de stock.

Implicancias para el Mercado Automotor | Análisis por Variable

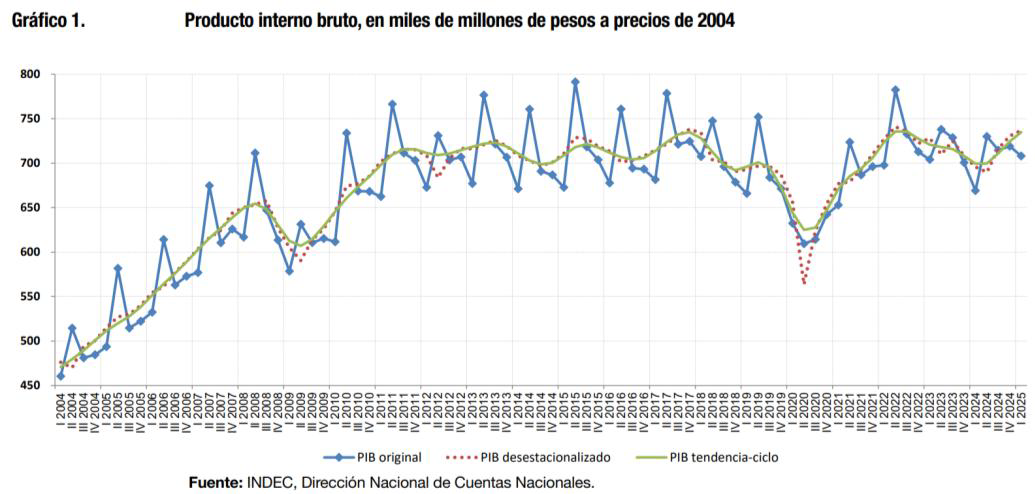

PBI | Evolución reciente

La economía argentina mostró una dinámica cíclica volátil en los últimos años. Tras la profunda recesión de 2020 (-9,9 %), el PBI rebotó con fuerza en 2021 (+10,4 %) y 2022 (+6,0 %), pero volvió a caer en 2023 (-1,9 %) y 2024 (-1,3 %). Este retroceso respondió tanto a factores estructurales como coyunturales: una severa sequía que afectó al agro, desequilibrios macroeconómicos acumulados, inflación acelerada y un proceso de ajuste fiscal y monetario en transición de gobierno. A nivel trimestral, entre el primer trimestre de 2023 y el tercero de 2024, el PBI acumuló seis caídas consecutivas. El cambio de tendencia se dio en el tercer trimestre de 2024 (+3,9 % t/t), con una moderación posterior en el cuarto (+2,0 % t/t) y una desaceleración marcada en el primer trimestre de 2025 (+0,8 % t/t), todo esto viendo la serie desestacionalizada. Esta recuperación está explicada por un entorno macroeconómico más estable, menor inflación, recomposición parcial del ingreso real y señales de reactivación en sectores exportadores y de bienes durables.

Fuente: INDEC, Dirección Nacional de Cuentas Nacionales

Pese a esta mejora, el nivel de actividad real aún no logró romper los máximos de 2017. En términos estructurales, la economía continúa atrapada en un patrón de "stop and go", con recuperaciones intensas pero de corta duración. La heterogeneidad sectorial también se mantiene: mientras energía, minería y agroindustria muestran signos de dinamismo, los sectores dependientes del mercado interno —como comercio, industria liviana y construcción— siguen rezagados. Para 2025, tanto el FMI como el presupuesto oficial, el REM y las principales consultoras privadas proyectan un crecimiento cercano al 5 %.

Factores de riesgo

El crecimiento reciente se explica en buena medida por efectos de arrastre y condiciones excepcionales (como la recuperación post-sequía), más que por un cambio profundo en la dinámica productiva. Para sostener el crecimiento en el mediano plazo será clave mejorar la productividad, estabilizar el frente externo y generar condiciones favorables a la inversión privada. Según relevamientos de consultoras privadas, la actividad mostró variaciones intermensuales negativas en mayo y en junio. El rebote inicial ya pasó, la economía está mostrando signos de estancamiento. Algunos de los factores que están afectando son:

- Caída del crédito. Uno de los grandes impulsores del consumo y la inversión en el último año, hoy está frío. Las tasas de interés se mantuvieron altas y aumentó la morosidad. Según EcoGo, el stock de préstamos muestra una desaceleración.

- Crecimiento del empleo informal. Es difícil que crezca el empleo privado registrado en un contexto de estancamiento, no así el informal, con peores condiciones y sueldos más bajos.

- Consumo pisado. La demanda sigue muy por debajo de los niveles previos a la asunción de Milei.

Proyección 2026

Las principales consultoras privadas y organismos internacionales coinciden en proyectar un crecimiento moderado del PBI argentino en 2026. Según el REM, la expansión sería del 3,5 % interanual, mientras que el consenso de analistas relevados por Reuters (28 analistas) y FocusEconomics (relevamiento entre más de 50 consultoras y bancos privados, locales e internacionales) estiman un 3,4 %. Por su parte, el FMI proyecta un crecimiento algo más optimista, del 4,5 %. Estas estimaciones sugieren una consolidación del rebote registrado en 2025, aunque en un contexto de menor impulso externo y fiscal. El crecimiento estaría sostenido por mayores inversiones en sectores exportadores, una recuperación progresiva del consumo privado y una mejora en el clima de negocios, sin configurarse aún un nuevo ciclo expansivo de alto ritmo.

Formación Bruta de Capital Fijo (Inversión productiva) | Evolución reciente

Tras el desplome histórico del 2020, la FBCF rebotó con fuerza en 2021 y 2022. Uno de los rasgos más distintivos de los tiempos recientes fue el boom de importaciones de bienes de capital durante 2022 y parte de 2023, impulsado por expectativas de devaluación, licuación de costos en dólares y financiamiento barato. Sin embargo, este proceso se revirtió fuertemente en 2023-2024 con la sequía, la aceleración inflacionaria y la transición política. En 2023 cayó un 2% y se desplomó en 2024 (-17,2%), alcanzando una participación del 15,9 % del PBI, el nivel más bajo desde la pandemia. La contracción se explicó por la caída de la construcción (-24%) y la fuerte baja de la maquinaria y equipo nacional (-18,1%) e importado (-17,9%). Por otro lado, equipo de transporte mostró cierta resiliencia gracias a la demanda de sectores como energía, minería y agroindustria, cayendo sólo un 6,1%. Al descomponerlo en producto nacional e importado, la formación propia cayó un 15,7% mientras que las importaciones crecieron un 39,4%, explicado en gran parte por el último trimestre (+162,7%).

Fuente: INDEC, Dirección Nacional de Cuentas Nacionales

Sin embargo, el primer trimestre de 2025 mostró una recuperación significativa (+31,8%), liderada por el equipo de transporte, que creció 74,7% (nacional 79,1% e importado 66,2%), reflejando una reposición de flotas de camiones y utilitarios postergada durante el año pasado.

Proyección 2026

Según Ecolatina, en el escenario base la inversión crecería 18,3% en 2025 y 10% en 2026. En un escenario alternativo de reajuste post elecciones, las proyecciones son +16,3% y +6,2%, respectivamente. En cualquiera de las dos proyecciones, la inversión productiva aumentaría su participación relativa en el PBI, ya que crecería por encima del producto agregado. Proyectamos que esa participación relativa sería de entre 18% y 20%. Sólo dos veces en el siglo 21 estuvimos en estos valores: entre 2006 y 2008, y en 2023. La tendencia apunta a un ciclo expansivo de inversión en 2026, impulsado por la modernización de flotas, maquinaria industrial y proyectos de infraestructura privada.

Inflación | Evolución reciente

La inflación alcanzó niveles extremos durante 2023, con una variación anual que superó el 200 %. Esta dinámica reflejó la aceleración inercial de precios, la emisión monetaria de años previos y la corrección de múltiples precios relativos (dólar oficial, tarifas, salarios, etc.). En diciembre de 2023, tras la asunción del nuevo gobierno y la implementación de un programa de estabilización, se produjo una fuerte devaluación inicial y un ajuste inmediato en precios regulados, lo que derivó en un salto inflacionario de corto plazo. A partir de enero de 2024, comenzó un proceso de desinflación acelerada, impulsado por el ancla fiscal, la absorción monetaria y el freno del crédito y del consumo. Las tasas mensuales descendieron rápidamente: del 25,5 % en diciembre 2023 a un rango del 4-5 % en mayo-agosto 2024, y por debajo del 3 % desde octubre. A mediados de 2025, la inflación mensual se estabilizó en torno al 1,5 %. Para la segunda mitad de 2025, las consultoras y el REM proyectan una inflación mensual promedio entre 1,5 % y 2,0 %.

Proyección 2026

No existe un consenso cerrado, pero la mayoría de los pronósticos coinciden en que la inflación anual seguirá bajando en 2026, aunque el ritmo de desinflación sería más lento que el observado en 2024-25. El REM proyecta un 16 %; FocusEconomics y Reuters estiman entre 23 % y 24 %; Ecolatina plantea escenarios entre 19 % y 24 %, según el marco macroeconómico. Por su parte, el FMI considera factible un rango de entre 18 % y 23 %, siempre y cuando se sostenga la consolidación fiscal y cambiaria. A nivel mensual, Ecolatina proyecta tasas cercanas al 1,5 % mensual promedio en 2026, mientras que JP Morgan es más optimista y proyecta un promedio de 0,9% mensual. No obstante, estas cifras asumen la continuidad de un régimen estable, sin shocks ni correcciones abruptas de precios pisados.

Tipo de Cambio | Evolución reciente

Tras la fuerte devaluación de diciembre de 2023 —que llevó el tipo de cambio oficial de $365 a más de $800— el nuevo gobierno abandonó el régimen de control de cambios y desmanteló progresivamente las restricciones al acceso al mercado. Durante el 2024, el BCRA aplicó un crawling peg del 2 % mensual, que luego bajaron al 1%, y finalmente en abril reemplazaron ese esquema por un régimen de flotación administrada entre bandas cambiarias. El área de flotación fue inicialmente de entre $1.000 y $1.400, aunque esta se ensancha mes a mes (el límite superior crece 1% mensual mientras que el inferior baja al mismo ritmo). Cuando el modelo fue implementado el dólar se fué al piso de la banda, pero luego se estabilizó en $1.200. Esa estabilidad duró dos meses, acompañada por cuestiones estacionales de demanda de pesos (aguinaldos) y de oferta de dólares (ventana de exportaciones). Cuando se cerraron esas canillas al comienzo de julio, el tipo de cambio se sobrecalentó. Además, el tesoro salió a jugar al mercado de cambios realizando compras escalonadas. Esto hizo que el tipo de cambio vaya a buscar rápidamente un nuevo equilibrio en niveles superiores. Finalmente, luego de tocar el punto nominal más alto histórico ($1.380), se estabilizó más cerca de los $1.330. Es sabido que los movimientos del tipo de cambio tienen estacionalidad electoral: hacia septiembre y octubre se espera una mayor presión alcista, mientras que hacia fin de año podría volver a apreciarse levemente si se confirman los resultados esperados. El punto es que con este esquema de flotación, el tipo de cambio encontró un equilibrio; podrá ser inestable, con fluctuaciones de origen coyuntural, pero sincerado al fin. Lo más probable es que, luego de los movimientos lógicos de las elecciones, el dólar cierre el año en precios similares a los presentes. Lo importante es que este equilibrio es duradero; a partir de esa premisa es que surgen las proyecciones para el próximo año.

Factores de riesgo

El esquema actual de flotación dentro de bandas tiene varios puntos fuertes: sin controles directos, con anclas fiscales y monetarias, y prácticamente sin brecha. Sin embargo, su sostenibilidad depende fuertemente de la política y del comportamiento de las reservas y flujos. El riesgo central es un shock de confianza que fuerce una corrección brusca. Los motivos podrían ser:

- Elecciones legislativas 2025: si el oficialismo sufre una derrota, el mercado podría descontar un cambio de rumbo político. Esto podría forzar una suba acelerada del tipo de cambio hasta el techo de la banda o, en el peor de los casos, obligar a modificar el régimen actual.

- Pérdida de reservas: la estabilidad cambiaria depende de mantener el flujo de dólares comerciales. Si las expectativas se deterioran o si el BCRA comienza a perder reservas de forma sostenida, aumentan las chances de presión sobre la paridad.

- Salida de capitales o reversión de flujos financieros: una mayor dolarización de portafolios o eventos externos adversos (como suba de tasas en EE.UU.) también podrían recalentar el tipo de cambio.

Proyección 2026

Las proyecciones de tipo de cambio oficial para fines de 2026 coinciden en un sendero de devaluación moderada. El REM y FocusEconomics proyectan un dólar alrededor de $1.550. Por otro lado, Ecolatina tiene dos proyecciones principales: de sostenerse el plan de gobierno, la proyección es de $1.400; pero de realizarse una ajuste post elecciones, el dólar podría llegar a $1.641 para el cierre del año que viene. Las estimaciones principales suponen que el régimen cambiario actual —con intervención mínima pero no nula— se mantendrá. En este escenario, la banda superior en diciembre de 2026 sería de $1.750 aproximadamente. El ritmo proyectado de depreciación se ubica en torno al 15 % anual, por debajo de la inflación estimada, lo que implica una leve apreciación real del tipo de cambio a lo largo de 2026 si no se corrige el sendero.

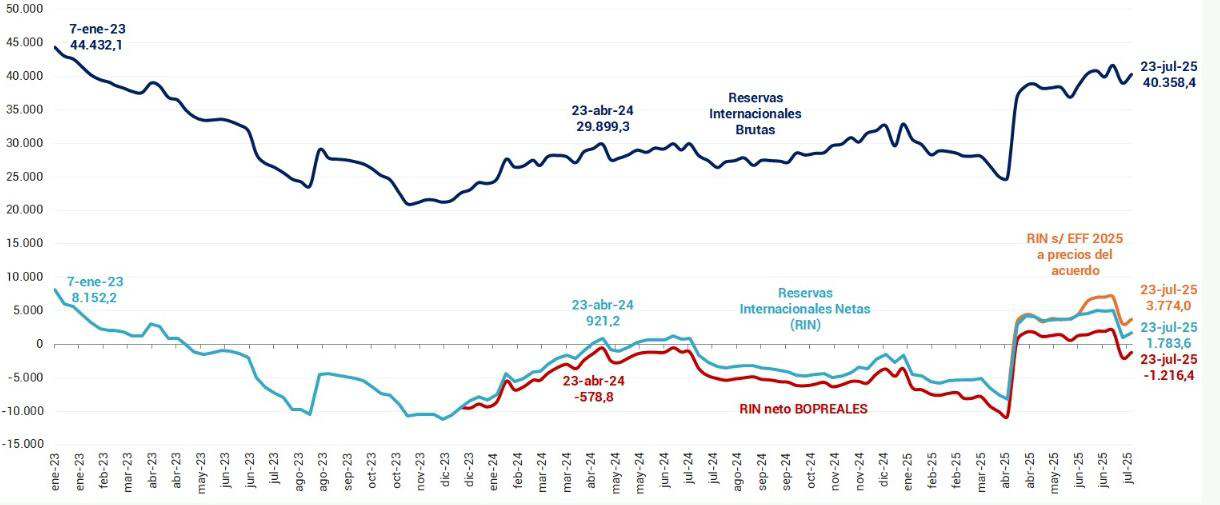

Reservas | Evolución reciente

Las reservas netas, es decir, descontadas las salidas previsibles de reservas en el corto plazo por pago de deudas (menos de un año), cayeron en 2023 a niveles críticos. En mayo de ese año entraron en terreno negativo, llegando a bajar hasta unos -US$ 11.400 millones en diciembre de 2023 por primera vez en la historia. Con la llegada del nuevo gobierno y su plan de estabilización, el BCRA atravesó en 2024 el año de mayores compras netas de divisas desde el fin de la convertibilidad. En total, adquirió casi US$19.000 millones en el mercado de cambios, debido a varios factores. Entre ellos se destacan la recuperación del agro, que liquidó 27% más que en 2023, y la mejora de la balanza comercial energética, que fue superavitaria en términos anuales por primera vez desde 2009. A su vez, ayudó a la dinámica compradora del BCRA la caída de las importaciones por la contracción en la actividad y por la fuerte devaluación. En cuanto a las reservas netas, volvieron a estar en rojo en julio de 2024, y así se mantuvieron hasta el desembolso de US$ 12.000 millones del FMI en abril de este año. Dicha entrada de liquidez vino con un programa que presiona al gobierno acumular reservas para poder recibir los US$ 8.000 millones que restan hasta 2027. La primera meta, al 30 de junio, no fue cumplida, por lo que se renegoció el cronograma de desembolsos, permitiendo finalmente la llegada de los primeros US$ 2.000 millones a fines de julio. A pesar de dicha flexibilización, las metas para 2027 no fueron modificadas, pero por lo menos ahora hay más margen de maniobra para lo que queda de 2025 y 2026.

Fuente: CEPA en base al BCRA y FMI

El BCRA evitó intervenir directamente en el MULC salvo si el dólar llegaba al piso de la banda. En lugar de eso, recurrió al mercado de futuros, a la emisión del BONTE 2030 y recompró Letras Intransferibles. Están tomando muchas medidas, pero la sensación es que no hay una estrategia firme y transparente de acumulación. El modelo viene demostrando la necesidad de una inyección periódica de dólares que no ingresan a las arcas nacionales ya sea por inversión extranjera directa o por un mayor ingreso de divisas vía retenciones. Para lo que resta del 2025 ya estamos cubiertos, dado que los vencimientos de deuda entre agosto y diciembre son sólo de US$ 3.700 millones. El problema vendrá el próximo año: Argentina deberá afrontar en 2026 vencimientos en moneda extranjera por aproximadamente USD 28.000 millones, considerando compromisos del Tesoro, el BCRA (repos, BOPREAL), el FMI y otros organismos multilaterales; si se considera sólo la deuda del Tesoro, el monto estimado ronda USD 18.700 millones.Proyección 2026

No hay proyección específica para reservas netas, pero el nuevo acuerdo escala gradualmente la acumulación desde el déficit de hasta -US$ 2.600 millones en 2025 hacia un saldo positivo proyectado hacia 2027. Estimaciones privadas (PPI, JP Morgan, PxQ, Equilibra) calculan que Argentina deberá acumular entre US$ 3.400 millones y US$ 6.000 millones para mantenerse alineada con la curva acordada. En 2026, la expectativa sería que las reservas subieran, aunque probablemente sigan en terreno negativo o neutro. El objetivo para 2027 está vigente, y el ritmo acumulativo será más pronunciado en 2026-2027. El FMI anticipa que esto ocurriría si hay sobrecumplimiento fiscal y reducción del déficit por cuenta corriente. Todo indica que la dinámica de acumulación seguirá siendo frágil y dependiente del cumplimiento fiscal, la estabilidad política y nuevas fuentes externas de financiamiento.

Tasa de Interés | Evolución reciente

En diciembre de 2023, la tasa de política monetaria se ubicaba en el 133% nominal anual, en un contexto de inflación desbordada y fuerte desconfianza. Con el cambio de gobierno y el nuevo programa económico, se desarmó rápidamente el esquema de tasas mínimas reguladas y se inició un sendero de recortes agresivos. La tasa fue bajando hasta ubicarse en el 30 %, acompañando el desplome de la inflación. Desde entonces, se consolidó un esquema de política monetaria con tasas reales levemente positivas, orientada a sostener la desinflación sin frenar la actividad. En paralelo, el BCRA simplificó sus instrumentos y dejó como principal referencia la tasa de pases a 1 día. A pesar del descenso de la tasa de referencia, las tasas activas del sistema financiero bajaron con más lentitud, ampliando la brecha entre el costo del crédito y la política monetaria. En los últimos meses, el esquema monetario argentino se caracterizó por su creciente volatilidad. Aunque la referencia oficial de la tasa monetaria permanece en torno al 29% nominal anual, la ausencia de una tasa política estructurada —tras la eliminación de las LEFI— dejó al mercado sin ancla firme. La volatilidad se reflejó en tasas implícitas, especialmente en cauciones de corto plazo, con picos de hasta 80 % anual en tasas implícitas de corto plazo, según operaciones de caución. Adicionalmente, el Banco Central intervino indirectamente en la tasa de interés referenciando expectativas: utilizando contratos de dólar futuro, el BCRA vendió en julio una posición para moderar expectativas de depreciación. El resultado es un mercado monetario desanclado y altamente reactivo a factores cambiarios y electorales: las tasas reales permanecen muy altas y volátiles en el corto plazo, aunque mucho más estables en el largo. Para fin de año, el REM estima que la tasa de referencia sería de 28%, mientras que el top 10 la ve un poco más baja (27%). El relevamiento de FocusEconomics muestra que la tasa se ubicaría en 26,6%, alineado con el top 10 del REM. Por otro lado, Ecolatina proyecta en su escenario base un 24%, mientras que en su escenario alternativo 29%.

Proyección 2026

El consenso de mercado prevé la continuidad de tasas reales positivas en 2026, pero con niveles nominales más bajos en línea con la desinflación. El REM al igual que FocusEconomics proyectan una TNA de 19% para diciembre de 2026. Por su parte, Ecolatina estima una tasa de 16% para 2026 en el escenario base, mientras que en el escenario alternativo estiman una tasa de 20%. Todas las fuentes coinciden en la continuidad del descenso, aunque el ritmo y el nivel final dependen del contexto post-electoral y del desempeño fiscal y cambiario.

Crédito | Evolución reciente

Entre 2023 y 2024, el crédito al sector privado enfrentó una fuerte contracción real, en un contexto de tasas negativas, alta inflación y escasa demanda de financiamiento. En particular, el crédito en pesos cayó más de un 40 % en términos reales entre diciembre de 2022 y diciembre de 2023, impulsado por la pérdida de valor de los depósitos, la desconfianza sistémica y la caída del ingreso disponible de los hogares y empresas. El financiamiento en dólares, por su parte, se mantuvo prácticamente estancado, limitado por el cepo y las restricciones regulatorias. Con el cambio de gobierno y el nuevo esquema monetario, la dinámica se reconfiguró parcialmente. El desarme de las LELIQs, la liberación de tasas activas y el sinceramiento de precios relativos generaron una nueva estructura de tasas más alineada con el riesgo y la inflación esperada. Aun así, el rebote no fue inmediato: durante el segundo semestre de 2024 y el primer trimestre de 2025, el stock real de crédito al sector privado siguió cayendo, afectado por la contracción de la actividad y la pérdida de poder adquisitivo. Recién a partir del segundo trimestre de 2025 comenzaron a observarse señales más claras de recuperación. En junio, los préstamos al sector privado crecieron 3,6% mensual real, con subas en todos los segmentos, destacándose el crédito comercial y los préstamos personales. En julio crecieron un 1,9% respecto al mes anterior, y la variación interanual alcanzó el 67,6%. Esta dinámica responde a una mejora del ingreso real, una incipiente recuperación del consumo privado y la estabilización del marco macroeconómico, que redujo la volatilidad de precios y tasas. Aun así, el crédito sigue siendo bajo en comparación con estándares históricos y regionales, y su recuperación se presenta de manera heterogénea entre bancos y líneas de financiamiento. Los préstamos hipotecarios y prendarios siguen rezagados, mientras que las líneas de corto plazo para capital de trabajo y consumo lideran la reactivación.

Proyección 2026

La recuperación del crédito en términos reales dependerá de tres factores clave: el sostenimiento del proceso desinflacionario, la estabilidad cambiaria y la consolidación del ingreso real. En un escenario de continuidad del programa económico actual, se espera que el crédito al sector privado crezca en 2026 por encima de la inflación, impulsado por líneas comerciales y personales.

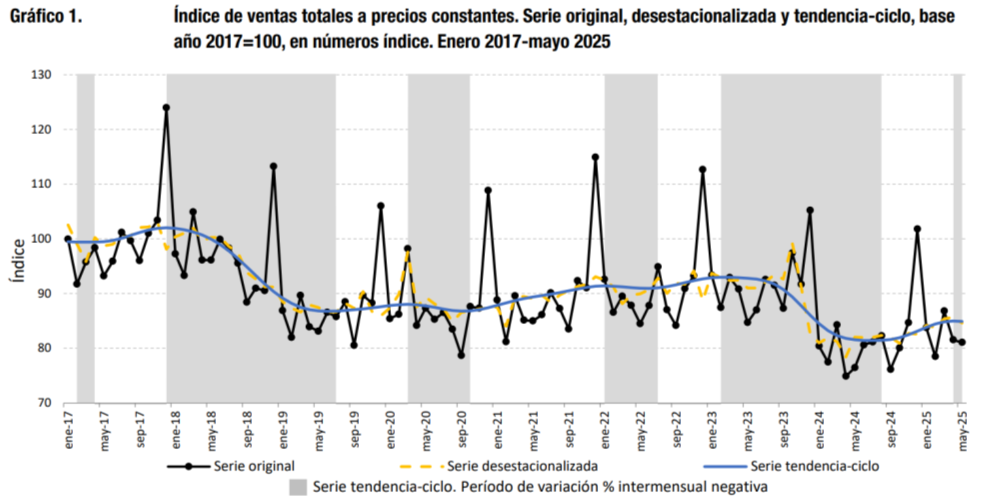

Comercio retail | Evolución reciente

Durante el 2023, las ventas minoristas —medidas por las series desestacionalizadas de supermercados y centros de compras— venían mostrando un deterioro gradual tras la fase de recuperación que se había iniciado a mediados de 2019. El deterioro de las condiciones macroeconómicas desembocó en un comportamiento volátil hacia fin de año, con un pico de ventas previo a la devaluación de diciembre (por compras anticipadas) seguido de una brusca caída en términos reales. Con la asunción del nuevo gobierno y la puesta en marcha del plan de estabilización, el sector tocó un piso entre enero y mayo de 2024. A partir de mediados de 2024 comenzó una recuperación gradual. En supermercados, la tendencia positiva se sostuvo hasta este año, aunque el dato de mayo mostró una leve contracción en la tendencia, comenzando a mostrar debilidad. De cara al cierre de 2025, la expectativa es que el consumo minorista mantenga esta recuperación tenue, sostenida por la estabilidad de precios, el anclaje cambiario y la lenta mejora del crédito al consumo. No obstante, los niveles previos a la caída de 2023 aún no se recuperarían plenamente, en especial en centros de compras, donde el gasto sigue condicionado por la prudencia de los hogares y la segmentación del ingreso.

Fuente: INDEC, Dirección Nacional de Estadísticas Económicas. Dirección de Estradísticas de Comercio y Servicios

Proyección 2026

No existen proyecciones oficiales ni de consultoras privadas específicas para el comercio minorista (supermercados y centros de compras). Sin embargo, el escenario más probable es que continúe la recuperación gradual, sostenida por cierta mejora del salario real y la estabilidad de precios. Para 2026, las proyecciones de ingreso real sugieren un avance moderado del consumo privado, con un comercio retail en trayectoria alcista pero aún sin alcanzar plenamente los niveles previos a la crisis de 2018. Un repunte genuino y sostenible dependerá de mejoras en la productividad que permitan consolidar el crecimiento del poder adquisitivo.